목차

"이틀간 110% 폭등한 에코아이 실적 전망 모든 것이 미친 것 같다."

'급등은 좋게 보지 않지만, 에코아이 자체는 너무나도 훌륭하다고 생각'

안녕하십니까! 반성왕입니다.

오늘은 경매가 아니라, 주식 종목으로 찾아왔습니다. 네이버 블로그에서 주로 주식 종목을 다루고 실적을 중점적으로 다루고 있는데요. 어떨 땐 실적을 티스토리에 달고 네이버에는 기업에 대한 전반적인 설명을 작성하고 그렇게 조금씩 스위칭해 가면서 포스팅해보려고 합니다.

긴 말은 생략하고 이번에 포스팅할 기업은 '에코아이'입니다. 이틀간 110% 급등한 종목인데요. 탄소배출권을 만들고 판매하는 것을 주로 하는 기업입니다. 굉장히 생소하죠? 해당 기업에 대한 설명은 제 네이버 블로그에 자세히 해뒀으니 댓글에 주소를 남겨두겠습니다. 궁금하신 분들은 먼저 보고 오시는 걸 추천드리고요.

진짜는 '실적'입니다. 티스토리에서 풀어볼 실적.. 기대하셔도 좋을 것 같은데요. 바로 보시죠.

○ 목차

- 에코아이 각종 실적

- 에코아이 사업전망

● 에코아이 각종 실적

- 에코아이 연간 & 분기 실적

정말 너무도 놀랍니다. 21년 대비 22년에 성장률을 비교해 보겠습니다.

- 에코아이 매출액 : 222% 성장

- 에코아이 영업이익 : 196% 성장

- 에코아이 당기순이익 : 195% 성장

20년 대비 21년은 매출액이 약 3배 정도 증가했고, 영업이익은 3배가 넘습니다. 와 다시 봐도 말이 안 되죠? 저는 개인적으로 더욱 압권인 것이 바로 '영업이익률과 순이익률'입니다.

- 영업이익률 3년 연속 30% 이상

- 순이익률 3년 연속 25% 이상

이게 말이 되나요? 물론 직접 사업주체가 아닌, 중개업자 시점에서 사업을 영위하다 보니 마진이 훨씬 많이 남을 수는 있지만, 엄청난 수치입니다. 제가 최근 제조업들을 많이 리뷰하다 보니 시점이 그곳에 맞춰져 있을 수도 있어서 그런지 굉장히 놀랍네요.

또 놀라운 것은 아래와 같습니다.

- 부채비율 : 59.20%

- 자본유보율 : 1,165%

부채도 굉장히 낮을 뿐만 아니라, 자본유보율은 1,165%입니다. 사업에 투입할 수 있는 현금도 꽤나 들고 있다는 소리죠. 이런 실적이 뒷받침되다 보니, 엄청난 주가움직임을 보이고 있는 '에코아이'

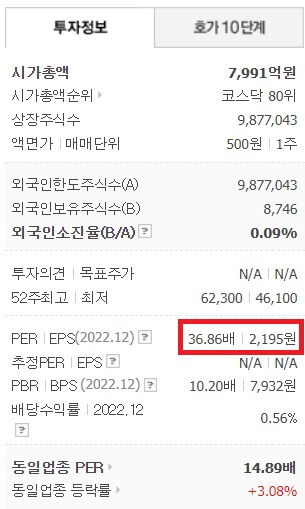

상장한 지 2일 차인데, EPS 가 2,195원이면 주린이인 제 기준에선 굉장히 좋은 거라고 생각이 듭니다만? 그렇다 보니, 110% 급등한 현재 80,900원인데도 PER 이 36.86배 밖에 되지 않습니다. 또 한 번 급등한다면 PER은 올라가겠지만 어느 정도 해당 기업의 가능성을 느낀 저로서는 현시점의 주가평가도 나쁘지 않아 보입니다.

그렇다면 해당 기업의 전망을 한번 분석해 볼까요?

● 에코아이 사업전망

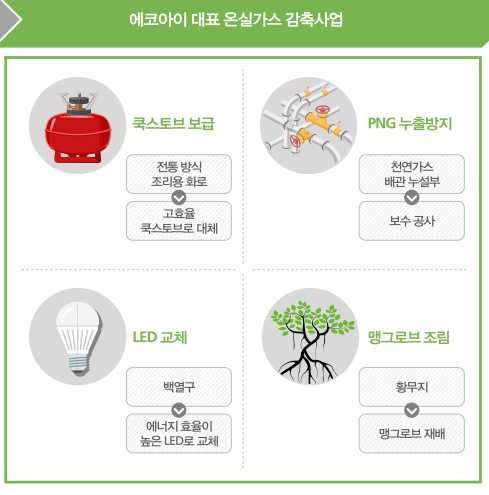

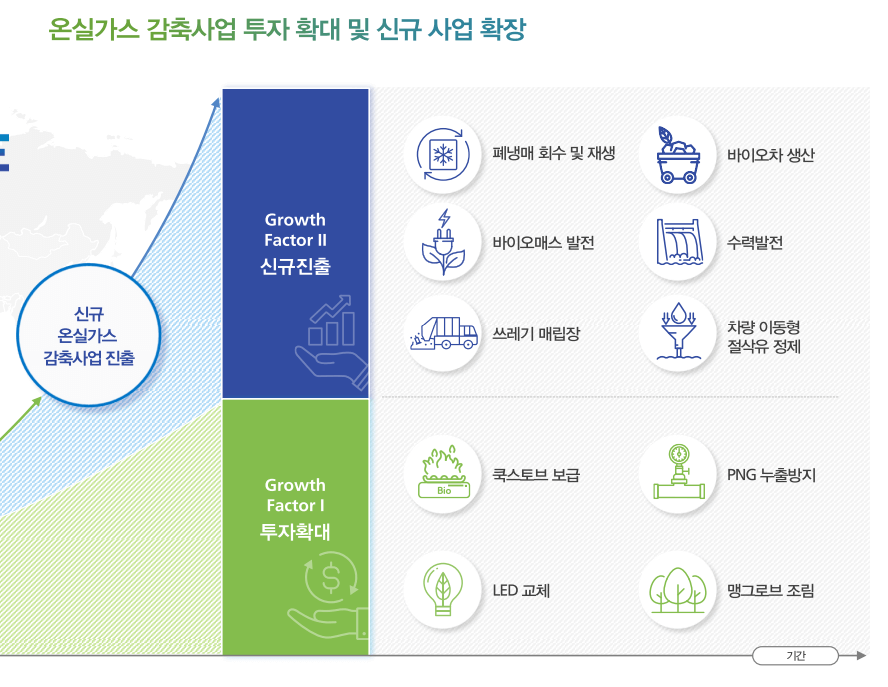

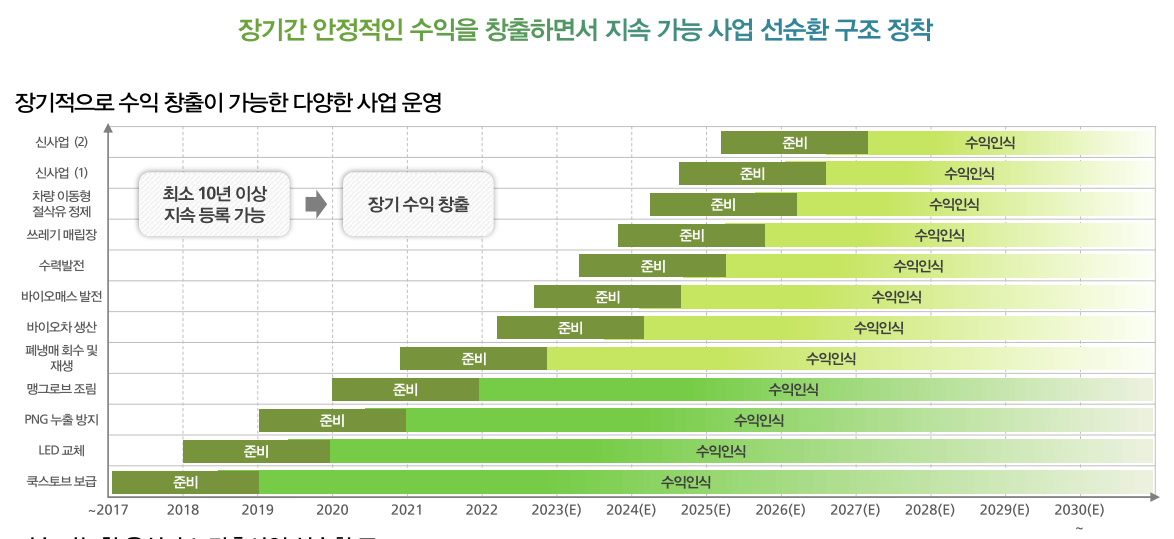

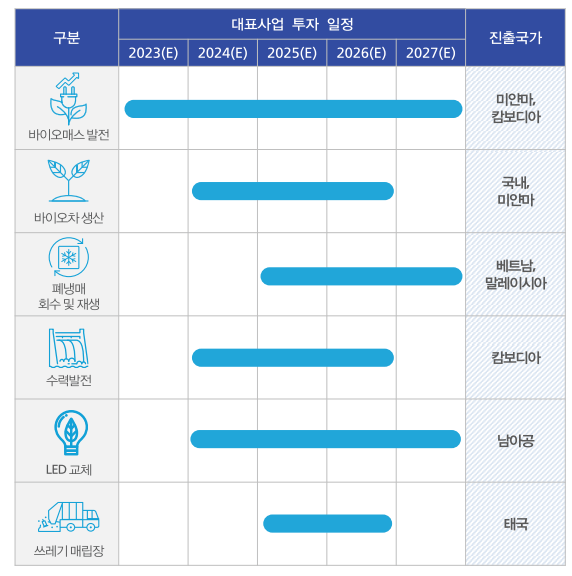

왼쪽을 보면 현재 중점적으로 진행하고 있는 사업들입니다. 오른쪽이 이제 신규진출을 계획하는 사업들의 종류입니다.

다른 것들보다도 제 개인적으로는..

- 수력발전

- 쓰레기 매립장

- 차량 이동형 절삭유 정제

등이 꽤나 매력적인 신규사업이라고 생각하는데요. 솔직히 일단 구체적으로 제안해 놓은 사업이 저 정도지. 탈탄소하기 위해서 수정해야 할 사업이 한 둘이겠습니까? 찾아보면 수두룩하게 나올 게 뻔한 인류의 현재입니다. 개발도상국이라면 대부분의 시설이 노후되었을 것이고 그곳에선 당연하게 엄청난 양의 탄소들이 배출되고 있을 것입니다.

그런 것들을 찾기만 하면 죄다 '에코아이의 수익화'로 연결될 수 있겠죠.

에코아이 자체에서 하는 말이지만, 이렇게 진행되는 사업은 최소 10년 이상 지속적으로 탄소배출권 생산에 활용할 수 있다고 합니다. 그게 정말로 가능하다면 해당 기업의 매출은 꺾일 리가 없겠는데요. 왜냐하면 이와 같은 것들은 경기와는 그렇게 크게 연관성이 없을 것이기 때문이죠. 물론 탄소배출권을 구매할 기업이 생산이 적게 한다면.. 약간은 영향이 있을 수도 있겠지만, 결국 범정부적인 차원의 탈탄소이기 때문에 저는 큰 영향을 받지는 않을 것이라고 생각합니다.

현재 맺어져 있는 사업들과 그 국가들도 이렇게 디테일하게 나와있고요. 이렇게만 봐도 굉장히 건실한 기업으로 느껴지시지 않나요? 저만 그런가요?

● 맺음말

마지막으로 또 한 번 놀라운 것을 보여드리고 마무리하겠습니다.

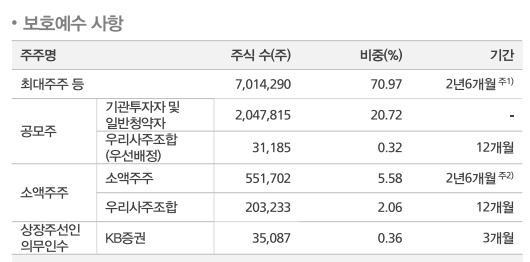

보호예수 기간입니다. 저는 이렇게나 긴 보호예수기간을 처음 보는 것 같아요. 약 76% 에 달하는 최대주주 및 소액주주들은 무려 2년 6개월 보호예수 기간을 책정해 뒀습니다. 이건 무엇을 의미할까요? 그 정도로 자신 있다는 말입니다. 더욱 상승할 것이라고 확신한다는 말이고, 해당 기업을 진심으로 믿는다는 말입니다.

우선배정되는 우리 사주조합도 1년입니다.

다른 상장기업들은 보면 짧으면 1개월, 평범하면 3~6개월 정도, 길면 1년 이런데.. 이런 보호예수 기간은 정말 처음 보면서도 좀 감탄했습니다. 확실히 자신들이 믿고 투자한 기업을 믿는 이런 모습이 진정한 투자자의 모습이지 않을까 생각합니다.

오늘은 이렇게 제가 감탄한 실적을 가진 화제의 탄소배출권 판매기업 '에코아이'에 대해서 알아보았습니다. 각종 주식종목들 많이 공유할 테니, 경매와 더불어 관심 많이 가져주시면 감사하겠습니다. 네이버 블로그도 많이 놀러 와주세요.

'주식 관련' 카테고리의 다른 글

| 나녹스(nanox) 지난 투자자의 날 내용 요약정리 (0) | 2024.01.07 |

|---|---|

| 피터 린치 철학으로 찾아낸, 워렌버핏이 선택한 그 종목 'Kroger (크로거' 기본정보 주가 및 재무분석 (0) | 2023.12.29 |

댓글